« 日本を情報編集して再発信する | メイン | 渋谷「山本時流塾」のご案内 »

2011年01月21日

日本経済に対するスタンスを定める

YAMAMOTO・レター

環境×文化×経済 山本紀久雄

2011年1月20日 日本経済に対するスタンスを定める

2011年の日本経済見込み

1月ですから日本経済を考えてみます。まず、新春3日の日経新聞に掲載されたエコノミスト15人による実質経済成長率平均は、2010年度が3.3%、2011年は

1.2%となっています。次に世界銀行が1月12日に発表した世界の実質経済成長率見込みでは以下のように、2010年度は日本の方がアメリカよりかなり高めとみています。

2010年 2011年

世界 3.9% 3.3%

日本 4.4% 1.8%

米国 2.8% 3.3%

中国 10.0% 8.7%

昨年10月時点での日本経済見込みは足踏み状態だった

昨年10月の日本政府月例経済報告内容では、次の景気判断をしていました。

「日本経済は、リーマン・ショックから立ち直り、2009年4月から回復を続けていたが、その歩みがいったん止まった『足踏み状態』である」と。

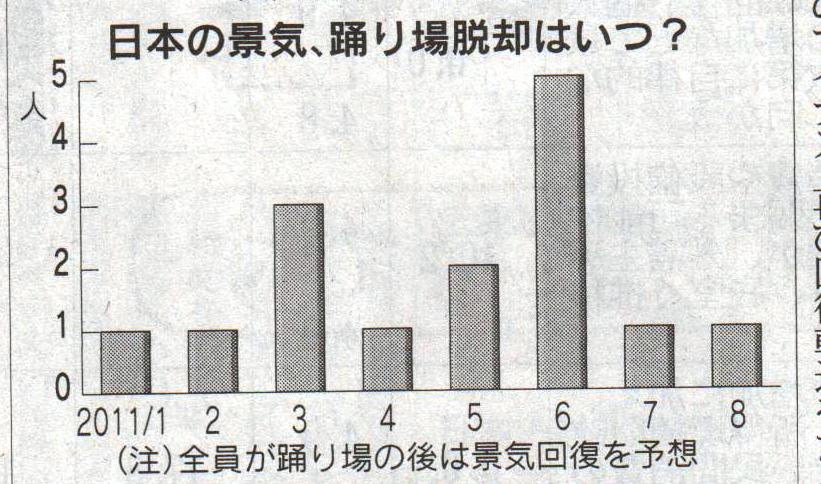

では、その足踏み状態はいつまで続くのか。エコノミスト15人による予測では以下の通りとなっています。

10月が底と予測する

上のグラフから見ると、全員が今年に入ってから踊り場脱却と見ています。しかし、鉱工業生産指数推移から判断しますと、既に昨年10月が底であったと思われます。

鉱工業生産指数とは、鉱業または製造業に属する企業の生産活動状況を示すもので、一般に鉱工業の国内総生産に占める割合が高く、経済全体に及ぼす影響も大きいことから、経済分析上重要な指標となっています。この鉱工業生産指数2005年度を100として推移を見ますと、09年6月が前月比△1.1%、7月△0.2%、8月△0.5%、

9月△1.6%、10月△1.9%と連続してマイナス基調でした。ところが、11月の鉱工業生産指数は一転して+0.9%と上昇し、12月見込みでもプラス、その後もプラスが続くと見込みますから、昨年10月が底であったと判断した次第です。

プラスとなった背景

この鉱工業生産指数がプラスとなる要因は、すそ野の広い経済全体に影響力の強い、自動車産業の今後の見込みからの判断です。自動車生産計画が11月+5.4%から始まって毎月プラスの生産となっているからです。(出典:自動車産業ニュース)

また、このプラス要因を探ってみれば、それは中国の自動車販売台数が09年7月を底として急速に改善増加に変化していることが挙げられます。

さらに、日本の昨年10月輸出実績構成比を見ますと、アメリカ向けが15.5%ですが、中国・香港は25.9%となっているように、中国への輸出がアメリカをはるかに超えているのが実態ですから、中国の動向如何が日本経済を左右しているのです。

2011年の経済見込みを検討して実務的に意味があるのか

ところで、以上のように日本経済の2011年予測をして、何か実務的に意味があるのか。つまり、単年度の経済予測を根拠に物事を判断し、行動してよいのかという素朴な問いかけを皆さんにしてみたいのです。という意味背景は、従来の日本経済体質と現在では、明らかに大きく異なっているからです。

思い出してみれば、80年代、90年代前半、諸外国から指摘されたことに「日本は内需主導経済に切り替え、輸出頼みの経済を修正すべきだ」という見解が多くなされました。

しかし、今では諸外国からこのような指摘はなされないし、政府・日銀の景気回復シナリオでも、先ず輸出の伸びだということになっていて、周りの国々をみても、輸出で経済かさ上げというのが各国の潮流となっています。いつの間にか、輸出に頼るのはよくないという議論でなく、輸出に頼らないかぎり立ちいかなくなるという状況に、日本を含む世界中が変わっているのです。特に日本の場合は、内需主導型経済成長は実現不可能ということを、内外当局者が暗黙の了解事項としていると思います。また、この了解実態への分岐点は、今から約15年前の平成7年・1995年であったと思います。

今後の日本経済をどう考えるか

日本の生産年齢人口(15歳から64歳)の過去最高記録は、95年の8718万人でした。だが、それから減り始め、平成20年・08年は8230万人となって、マイナス488万人減となって、これからも減っていきます。

この結果は名目GDPの推移に現れています。95年が495兆円で、人口が減り始めても、その年に直ちに減少せず、97年515兆円と増加しましたが、99年には497兆円と減り、09年は474兆円となって97年対比実額で41兆円減少しています。

要するに、人口減から需要が膨らまない一方、供給サイドは規制緩和もあり、数が増え、淘汰されずに温存されていくので、需要と供給のバランスが悪くなり、価格に下落圧力が加わってデフレ基調が定着し、既にビール、牛乳、ファミリーレストラン、書籍雑誌の販売額が減ってきており、今後は食べ物や衣類の需要に影響していくように、長期トレンドとして人口を基本に日本経済を考えれば、国内要因でのGDPは増えないと考えます。

経済成長率を上げるのは、他国状況で変わる輸出だけが増加要因ですから、日本国内の経済成長率を一年や二年を区切ってどうこうだと分析しても、あまり意味を持たないのではないかと思うのです。

そこで、その年に予測された日本経済成長率が、どのような数値であろうとも国内は今まで同様「程々・ぼつぼつ」だと受け止め、あまり大騒ぎしない方がよいと思っています。

自分のスタンスを明確にすること

それより、今の日本経済に対する立場を、一人ひとりが明確にした方がよいのではないかと思います。その立場を整理すれば次の二つでしょう。

A.今の日本経済でよいと考える立場⇒失業率は5%と安定、平均寿命は世界最高水準、犯罪率や殺人率も低く、所得不平等は国際的に見て低い等、諸外国に比べて見れば優れているのですから、今のままでよい。

B.そうではなく、あくまで日本経済を成長させるべきだという立場⇒この場合は①人口減に歯止めをかける、②輸出を増やす、③国内企業の工夫によって需要を増やす、の三方向となり、このどこに皆さんが位置するかで「戦略・戦術」展開が異なります。

Bの対策方向性

① 人口減に歯止めをかける⇒直ぐに可能なのは移民を増やすことですが、これは日本人自身に内在する意識問題が最大のネックで実現困難です。少子化対策と観光客増加が有効策で、この方向性に向かうしか戦術はないでしょう。

② 輸出を増やす⇒今は世界中で輸出競争している時代。今までは企業の海外輸出比率は50%超が目標数値といわれていましたが、キャノン、コマツのような優良企業を見ると80%という体質で、ターゲット地域を新興国にする事がポイントです。

③ 国内企業の工夫によって需要を増やす⇒人口減ではかなり難しい分野です。その難しいという前提の上での検討です。需要を増やすためにはどの方向性・分野を狙うかという「戦略」の策定と、その戦略に基づく「戦術」展開です。つまり、他人が行っていないアイデイァ・工夫という創造性が必要条件で、時代とのマッチングも大事ですが、その際の採算性は重要チェックポイントです。次に、仮にその新しさが成功したとしても、すぐに模倣され新しさがなくなりますから、次なる創造性を発揮するというあくなき創造性の継続を、あきらめずに繰り返し、繰り返し行動するという、執拗な努力が絶対に必要でしょう。

年初め初心に戻り、日本経済へのスタンスを自ら決める必要があると思います。以上。

投稿者 Master : 2011年01月21日 06:18